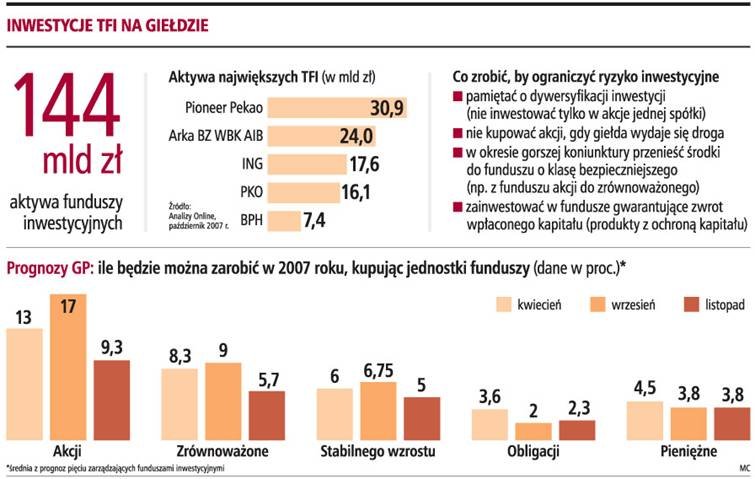

Inwestycje TFI na giełdzie

Mariusz Staniszewski, prezes Noble Funds TFI

- Po miesięcznej przecenie mniejszych spółek o 20 proc. warto już odkupywać akcje niektórych firm - prognozują zarządzający

- Inwestorzy nie stracą na funduszach pieniężnych, ale powinni unikać kupowania jednostek funduszy obligacji

- Ci, którzy boją się ryzyka, powinni wybierać produkty z ochroną kapitału, które proponuje coraz więcej TFI i banków

PROGNOZA

Zbliża się moment, kiedy warszawska giełda znajdzie się na dnie zapoczątkowanej w lipcu korekty - uważają analitycy. To dobry moment, by zastanowić się nad zakupem akcji lub jednostek funduszy inwestujących na tym rynku.

Od końca października globalny rynek ogarnęła wyprzedaż akcji, a polska giełda należy do jednych z najsłabszych na świecie. Mimo mocnych danych makroekonomicznych w Polsce oraz solidnych wyników spółek za trzeci kwartał, pesymizm zza oceanu wywołał nerwowe reakcje inwestorów indywidualnych, co widać zwłaszcza w segmencie małych i średnich spółek, których kursy w niektórych przypadkach notują 12-miesięczne minima.

- Sytuację pogłębiają znaczące umorzenia z funduszy małych i średnich spółek, gdzie klienci w ten sposób zmuszają zarządzających do sprzedawania akcji na dość niepłynnym rynku. Duże spółki również sporo ostatnio traciły w reakcji na zachowanie rynków zagranicznych, jednak na tym rynku sytuacja wygląda zdecydowanie lepiej. W segmencie dużych spółek oczekiwałbym raczej odreagowania spadków i powrotu do zapoczątkowanego w 2003 roku trendu - mówi Kazimierz Szpak, zastępca dyrektora Biura Zarządzania Aktywami i Realizacji Transakcji KBC TFI.

Selektywny wybór spółek

O nastroju panującym na rynku może świadczyć także fakt, że spadają ceny nie tylko spółek, które rozczarowały wynikami i były silnie przewartościowane na fali hossy, ale też spółek, które mogą się pochwalić dobrymi wynikami, rozsądną wyceną i dobrymi perspektywami.

- Taka sytuacja powoduje, że obecnie można znaleźć bardzo atrakcyjnie wycenione walory. Do inwestycji należy jednak podchodzić selektywnie - w naszym odczuciu spółki o dobrych fundamentach powinny w miarę szybko odrobić straty, natomiast te gorsze być może przez długi czas nie osiągną swoich maksymalnych notowań - mówi Marcin Szortyka z ING Investment Management.

Zastrzega jednak, że obecne poziomy cen akcji są atrakcyjne z punktu widzenia długoterminowego inwestora. O ile w krótkim horyzoncie mogą mieć miejsce na rynku wahania związane z czynnikami płynnościowymi (umorzenia w funduszach inwestycyjnych, sprzedaż akcji przez inwestorów indywidualnych), to w dłuższym horyzoncie na znaczeniu powinna znowu zyskiwać wycena fundamentalna, która po ostatnich spadkach wygląda atrakcyjnie.

Zdaniem Wojciech Białka, głównego analityka SEB TFI, fala spadkowa na warszawskiej giełdzie osiągnie swoje apogeum dopiero w styczniu 2008 r.

- Po tym okresie rynek powinien się odbić, m.in. ze względu na oczekiwane obniżki stóp procentowych w Stanach Zjednoczonych. Inwestując w akcje na początku 2008 roku, do wiosny inwestorzy mogą liczyć na stopę zwrotu rzędu 30 proc. - prognozuje Wojciech Białek.

Kupować, gdy jest tanio

Mimo dość optymistycznych prognoz, na rynku akcji z pewnością będzie nerwowo i zarządzający zalecają ostrożność.

- Do stycznia 2008 r. rekomendowałbym inwestorom przeczekanie lub zainwestowanie w bezpieczne fundusze rynku pieniężnego, które obecnie dodatkowo zyskują na atrakcyjności ze względu na rosnące stopy procentowe. Decydując się na fundusze akcji, w dalszym ciągu należy uważać na małe i średnie spółki i wybierać fundusze inwestujące w największe firmy - radzi Wojciech Białek.

Ekspert KBC TFI zaleca unikanie agresywnego inwestowania w produkty czysto akcyjne.

- Zdecydowanie lepszym rozwiązaniem jest wybór funduszy zrównoważonych i stabilnego wzrostu, gdzie strategie inwestycyjne umożliwiają lepszą redukcję ryzyka rynkowego w okresach dekoniunktury - wyjaśnia Kazimierz Szpak.

Marcin Szortyka przypomina natomiast prostą zasadę.

- Najlepiej jest kupować, gdy na rynku panuje pesymizm, czyli akcje są tanie, a sprzedawać podczas euforii, kiedy jest drogo. Nie jest to łatwe od strony emocjonalnej i dlatego większość inwestorów postępuje odwrotnie - mówi Marcin Szortyka.

Dla inwestorów mniej odpornych na ryzyko rozsądnym rozwiązaniem jest inwestycja w fundusze zaliczane do bezpieczniejszych, a więc w fundusze pieniężne. Zysk w tym przypadku może przewyższyć oprocentowanie lokat bankowych, zwłaszcza że na skutek rosnącej inflacji polski rynek czekają dalsze podwyżki stóp procentowych.

Z ochroną kapitału

Z tego samego powodu, przynajmniej przez okres najbliższych kilku miesięcy, warto wstrzymać się od inwestowania w fundusze obligacji.

Wzrost stóp procentowych powoduje bowiem, że rosną rentowności obligacji, co paradoksalnie nie jest dobre dla wyników funduszy obligacyjnych. Wynika to z tego, że kiedy rentowności obligacji rosną, spadają ich ceny, a jak ceny spadają, to traci się na obligacjach znajdujących się w portfelu.

Coraz popularniejsze i całkowicie bezpieczne są tzw. produkty ze 100-proc. ochroną kapitału. Z ankiety przeprowadzonej przez GP wśród towarzystw funduszy inwestycyjnych i banków wynika, że w przyszłym roku mogą stać się produktowym hitem. W tzw. produktach strukturyzowanych, bo o nich mowa, jedynym ryzykiem jest możliwość niezrealizowania zysku. Regularnie wprowadzają je do oferty m.in. Deutsche Bank PBC, Bank BPH, BRE Bank, Bank BGŻ, ING Bank czy Noble Bank. Tworzenie kolejnych funduszy z ochroną kapitału zapowiadają BPH TFI i KBC TFI.

- W nadchodzącym roku w dalszym ciągu poszerzać będziemy ofertę funduszy z ochroną kapitału, ponieważ nieustannie dostrzegamy takie zapotrzebowanie wśród klientów, szczególnie tych, którzy stronią od ryzyka inwestycyjnego, a równocześnie liczą na atrakcyjne zyski. W 2008 roku będziemy jednocześnie oferować kilka funduszy z ochroną do wyboru dla klienta - zapewnia Piotr Habiera, wiceprezes KBC TFI.

GP RADZI: JAK INWESTOWAĆ Z TFI

- Inwestor powinien określić, jakie ryzyko jest w stanie zaakceptować. Powinien określić również horyzont czasowy inwestycji. Wyniki funduszy pokazują, że najbardziej opłacalne są długoterminowe inwestycje w akcje, trwające nawet kilkanaście lat.

- Przed wyborem produktu warto porównać stopę zwrotu poszczególnych funduszy. Ważna jest stopa zwrotu, jaką fundusz osiąga nie tylko w ostatnich miesiącach czy roku, ale również w poprzednich latach.

- Należy pamiętać o odpowiedniej dywersyfikacji inwestycji, czyli podzieleniu jej na kilka koszyków i zainwestowaniu zgodnie z odpowiednio dobranymi strategiami.

- W czasie korekty czy bessy nie należy nerwowo wycofywać środków. Teoria i praktyka potwierdzają, że w dłuższej perspektywie fundusze akcyjne nie tylko nadrabiają krótkoterminowe straty, ale przynoszą najwyższe zyski.

- W czasie dekoniunktury można się zabezpieczyć, dokonując konwersji środków do bezpieczniejszych funduszy i w ten sposób przeczekać okres spadków na GPW. Taki moment trudno jest jednak precyzyjnie przewidzieć. Dla początkujących inwestorów dobrym rozwiązaniem może być inwestycja w fundusze z mniejszym udziałem akcji (np. fundusze stabilnego wzrostu) czy produkty z ochroną kapitału.

- Warto rozważyć wybór funduszu parasolowego, ponieważ przenoszenie środków pomiędzy subfunduszami o różnych strategiach, działających w ramach jednego funduszu parasolowego, zwolnione jest z podatku od zysków kapitałowych. Klienci płacą podatek dopiero po całkowitym wyjściu z funduszu parasolowego.