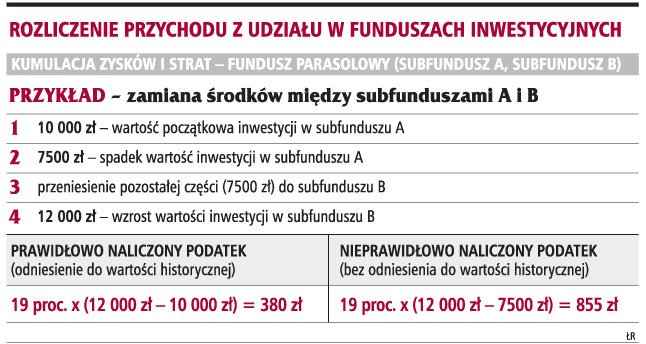

|

|

Kamil Zatoński, GN, ANP, RB

| 31.12.2007 07:27

Czytaj komentarze(2) |

|

Rosnące ryzyko i mniejsze zyski, a nierzadko również poważne straty — to bilans inwestorów w 2007 r. |

W mijającym roku na rynkach finansowych panowała huśtawka nastrojów, jakiej dawno nie widziano. Nerwowo zrobiło się już w marcu, kiedy giełdowe indeksy zanurkowały, zaczęto przebąkiwać o możliwych podwyżkach stóp procentowych w Polsce, a ceny mieszkań wyhamowały dynamiczny wzrost. To był pierwszy sygnał, że o zyski będzie znacznie trudniej niż jeszcze rok czy dwa lata wcześniej.

Im dalej w las

W wakacje wstrząs był już znacznie większy, bo kiepskie wieści zza oceanu spowodowały przecenę niemal wszystkich co bardziej ryzykownych aktywów. W Polsce inwestorzy przychylniejszym okiem zaczęli spoglądać na bezpieczniejsze instrumenty, takie jak obligacje detaliczne czy lokaty bankowe. Zwłaszcza że wraz z rosnącą inflacją w górę poszło ich oprocentowanie. Na świecie wzięciem cieszyły się kruszce. Ich cena rosła wraz z postępującym osłabieniem dolara. Złoty niemal tradycyjnie zyskiwał do wszystkich najważniejszych walut, z czego całkiem sporą pociechę mają ci, którzy zaciągnęli kredyty walutowe (na dodatek ich oprocentowanie rosło dużo wolniej niż kredytów w złotych).

Lekcja pokory

Przy takiej dawce pesymizmu, jaki rynki zafundowały w drugim półroczu, nie dziwi, że większość specjalistów zaleca teraz wzmożoną ostrożność przy budowie portfela inwestycyjnego na 2008 r. Jeszcze rok temu trudno było sobie wyobrazić tak znaczny rekomendowany udział niskorentownych lokat czy papierów dłużnych, przy jednoczesnym ograniczeniu (nawet do zera) udziału akcji polskich spółek czy nieruchomości. Te ostatnie wyraźnie wyszły z mody, a sytuację ratują tylko rosnące (choć już coraz wolniej) ceny gruntów. Doradcy finansowi jako alternatywę polecają produkty strukturyzowane, reklamując je jako te, które dając gwarancję zachowania kapitału, pozwalają dodatkowo zarabiać także przy spadkach na giełdzie. Warto jednak pamiętać, że to właśnie doradcy żyją z prowizji od sprzedaży takich instrumentów.

Polskie fundusze lepsze od zagranicznych

Najlepsze fundusze dały zarobić ponad 30 proc. To dużo mniej niż w 2006 r., a w przyszłym lepiej nie będzie.

Na funduszach inwestycyjnych można było w 2007 r. zarobić. Warunek — trzeba było wybrać te inwestujące w Polsce. To bowiem rejon inwestycji, a nie klasa ryzyka decydowała w tym roku o wyniku inwestycji. Wszystkie fundusze akcji i stabilnego wzrostu lokujące w Polsce wyszły na plus. W przypadku zrównoważonych tylko KBC Aktywny i ING Budownictwa i Nieruchomości zamknęły rok pod kreską. Najlepszy z otwartych funduszy PKO/CS Małych i Średnich Spółek dał 37 proc. zysku.

— Zadecydował właściwy dobór spółek, a w połowie roku ograniczyliśmy zaangażowanie w tych mniej odpornych na spadki — mówi Tomasz Adamus, zarządzający funduszami PKO/Credit Suisse.

Z największych funduszy liderem był Legg Mason Akcji.

— Nie odwzorowywaliśmy indeksu. W naszym portfelu jest 60-65 spółek, a nasi konkurenci często mają ponad 100 — mówi Jacek Treumann, członek zarządu Legg Mason TFI.

Dużo gorzej wyszli ci, którzy zysków szukali poza Polską. Grające na giełdach Europy Zachodniej czy USA fundusze straciły po kilkanaście procent.

Tegorocznym wynikom daleko do tych z 2006 r. Wówczas średnia dla funduszy akcyjnych wynosiła 45 proc. Przyszły rok będzie jeszcze trudniejszy.

— Nerwowość, która pojawiła się w połowie tego roku, będzie nam towarzyszyć w pierwszej części 2008 r. — mówi Tomasz Adamus.

— Przyszły rok będzie rokiem zmienności i może się zdarzyć, że niektóre fundusze akcyjne zamkną go pod kreską — dodaje Jacek Treumann.

Ceny działek przebiły mieszkania

Złoty interes można było w tym roku zrobić na gruntach, które drożały i nadal będą drożeć w szybkim tempie.

Kto zainwestował w ziemię na początku roku, mógł zarobić nawet kilkaset procent.

— Najbardziej w tym roku opłacało się kupować działki budowlane. Ich ceny poszły najmocniej w górę — ocenia Emil Szwed, ekspert ds. nieruchomości Open Finance.

Zgadza się z nim Dariusz Karbowniczak z Ober Haus.

— Skok cen ziemi jest naturalny po wzroście cen mieszkań. Działki wciąż drożeją, więc to dobra lokata kapitału — mówi ekspert.

Potwierdzają to dane serwisu nieruchomości szybko.pl. Mimo galopujących cen popyt na ziemię pod inwestycje budowlane był w tym roku ogromny. Najwyższy, siedmiokrotny wzrost ceny minimalnej uzyskały grunty w Warszawie (ceny są tu ponad cztery razy wyższe niż w Poznaniu, Wrocławiu czy Krakowie). Drugie miejsce zajął Gdańsk, gdzie cena wzrosła o 333 proc.

— W połowie 2007 r. okazało się, że w większości dużych miast za cenę przeciętnego mieszkania trzypokojowego można wybudować niewielki dom. To zwiększyło popyt na działki, którego efektem jest znaczny wzrost ich cen — komentuje Paweł Majtkowski z Expandera.

Zyskały nieruchomości na rynku wtórnym. Ceny wzrosły o 12,8 proc. w Warszawie, 11,8 proc. we Wrocławiu i 9,3 proc. w Krakowie. To jednak znacznie mniej niż w 2006 r.

— Drugie półrocze to stabilizacja cen. Najwyższe wzrosty odnotowano w miastach średniej wielkości. W aglomeracjach najbardziej drożały lokale w Katowicach — o 43,5 proc., w Poznaniu o 28,5 proc. oraz Gdańsku 27,4 proc. — dodaje Paweł Majtkowski.

2007 był rokiem zwiększonego popytu na domy. Najbardziej drożały one we Wrocławiu — o 53 proc., w stolicy o 42 proc. i w Poznaniu o 33 proc.

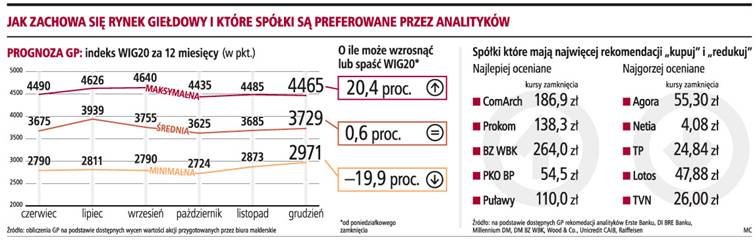

Najgorszy rok na giełdzie od 5 lat

W 2007 r. indeksy warszawskiej GPW poszły w górę, ale duża zmienność notowań spowodowała, że na akcjach zarobić było niezwykle trudno.

Indeks WIG już po raz szósty z rzędu zakończył rok na plusie. Tym razem zwyżka sięgnęła jednak ledwie 10,4 proc. To najmniej od 2001 r., a jednocześnie wynik ponad trzy razy niższy od osiągniętego przed rokiem.

Wszystko co najgorsze dla inwestorów zaczęło się w drugim półroczu. Jeszcze na początku lipca WIG ustanawiał rekord wszech czasów (67568 pkt), ale trwająca sześć tygodni korekta sprowadziła indeks o 16 proc. w dół. Kolejne poważne tąpnięcie nastąpiło w listopadzie. Duża nerwowość przekładała się na silne wahania cen tak, że o zyski z akcji było niezwykle trudno. W sumie jednak pod względem stopy zwrotu w ostatnich dwunastu miesiącach proporcje na GPW rozłożyły się mniej więcej równo: wzrosły kursy około 170 spółek, spadły — blisko 180 (wliczając debiutantów).

Najwyższe zyski przyniosła inwestycja w walory Elkopu. Elektromontażowe przedsiębiorstwo z Chorzowa znanymi giełdowymi trikami (splitem i emisją z prawem poboru, zabieg będzie zresztą powtórzony także w przyszłym roku) oraz nadzieją na poprawę kondycji finansowej rozbudziło wyobraźnię inwestorów na tyle, że kapitalizacja firmy urosła z 10 mln zł do 50 mln zł. Przychody spółki po trzech kwartałach to 4 mln zł, a strata operacyjna sięga 770 tys. zł.

Na drugim stopniu podium zameldowało się LPP. Gdańska firma po rozczarowującym 2006 r. wyraźnie poprawiła wyniki finansowe. Rezultat — prawie 260-procentowa zwyżka notowań. Inwestorzy docenili też skokowy wzrost wyników InterCarsu, Polic i Polish Energy Partners.

Walory te w komplecie wchodzą w skład indeksu sWIG80, który w mijającym roku znów zdystansował pozostałe wskaźniki, bijąc WIG ponad dwukrotnie (25,2 wobec 10,4 proc.). Skalę pogorszenia nastrojów pokazuje jednak porównanie z wynikiem w 2006 r. — wtedy małe spółki zyskały średnio 132 proc.

Dużo słabszy wynik zanotowali też giełdowi średniacy: mWIG40 zyskał 7,9 proc., wobec 69 proc. przed rokiem. Znów najniższą stopę zwrotu przyniosły największe spółki. WIG20 zwiększył w 2007 r. swoją wartość o niespełna 5,2 proc. Spośród firm wchodzących w skład indeksu najwyżej w ogólnej drabince — ale dopiero pod koniec trzeciej dziesiątki — znalazły się akcje Polnordu, które po wzroście w 2006 r. o 482 proc. tym razem zyskały w ciągu roku „skromne” 75,2 proc.

Ponad 56 proc. dała zarobić Agora, odbijając od dna, na które stoczyła się w 2006 r. Głównie dzięki odrodzeniu wydawcy „Gazety Wyborczej” WIG-Media okazał się najlepszym subindeksem branżowym na GPW (+22,4 proc., wobec ledwie 7 proc. przed rokiem). Drugi w klasyfikacji sektor — budownictwo (zdecydowany lider w 2006 r., zwyżka 148 proc.) — wzrósł średnio o 12,6 proc. To aż dziesięć razy niższa stopa zwrotu od osiągniętej dwanaście miesięcy temu. Pod kreską rok kończyły WIG-Telekomunikacja, WIG-Spożywczy i nowy indeks WIG-Deweloperzy. Wśród spółek największe straty zanotowali akcjonariusze Toory, Skotan i Hutmenu, a kursy wielu innych firm spadły do kilkunastomiesięcznych minimów. ]

Oni pozwolili najwięcej zarobić w 2007 r.

Stopa zwrotu w proc.*

1. Elkop 323

2. LPP 260

3. PC Guard 218

4. InterCars 184

5. NFI Krezus 181

6. LZPS 171

7. Police 148

8. PEP 142

9. Mostostal Płock 131

10. PPWK 129

*uwzględniono zakończone emisje z prawem poboru i spółki, które były notowane przez 12 miesięcy, ** stopa zwrotu od debiutu na GPW

Lokaty bardziej opłacalne

Niewiele ponad 3 proc. można było zarobić w tym roku na lokacie. W przyszłym przynajmniej dwa razy więcej.

Końcówka roku przywróciła depozyty do łask. I nic dziwnego — na giełdach nerwowo i częściej niż zyski liczy się ostatnio straty. Eksperci doradzają bezpieczne instrumenty jako metodę na przetrzymanie nerwowych czasów. W rezultacie, według danych NBP, na koniec listopada osoby fizyczne trzymały w bankach rekordową sumę — ponad 252 mld zł. Nie tylko strach kierował do bankowych okienek.

— Lokata to najprostszy instrument, a na dodatek w wyniku podnoszenia stóp procentowych coraz bardziej opłacalny — mówi Marek Nienałtowski, główny analityk Goldenegg.

Ten, kto włożył pieniądze do banku w styczniu 2007 r., w grudniu jest bogatszy o średnio 3 proc. To niewiele. Dziś średnia jest już blisko o 1 proc. wyższa. A to dopiero początek.

— Niektóre banki już dziś oferują oprocentowanie w granicach 5,5-6 proc., a po spodziewanych podwyżkach stóp będzie ono jeszcze wyższe — przewiduje Marek Nienałtowski.

Banki są też coraz elastyczniejsze. Zamiast tradycyjnych lokat oferują konta oszczędnościowe. Wysokooprocentowane, ale z dostępem do pieniędzy w każdej chwili.

— Taka oferta jest konkurencją dla funduszy papierów dłużnych czy rynku pieniężnego — mówi Marek Nienałtowski.

Platyna lepsza niż złoto

Inwestowanie w kruszce zawsze było bezpieczne. Będzie tak nadal, ale ryzyko się zwiększy.

Zawirowania na rynkach finansowych, które doprowadziły do utraty pozycji dolara i umocnienia się euro, odbiły się na cenach metali szlachetnych. Na koniec 2006 r. cena złota wyniosła 630 USD za uncję, a w tym sięgnęła 823 USD.

— Dolar nadal będzie się osłabiał. Zyska na tym złoto, którego cena może wynieść nawet 1,5 tys. USD za uncję — uważa Gerry Schubert, dyrektor Fortis Banku w Londynie.

Jeszcze lepiej radzi sobie platyna. Przez rok cena uncji wzrosła niemal o 40 proc., do 1,537 tys. USD.

— Cena platyny zwyżkuje, ponieważ są obawy, że w przyszłym roku podaż będzie mniejsza — mówi Przemysław Kwiecień z X-Trade Brokers.

Siłę straciło srebro. Na początku roku za uncję płacono 13 USD, teraz 14,57 USD.

— Srebro ma większe zastosowanie w przemyśle niż w jubilerstwie, a popyt na metale przemysłowe nie był aż tak duży —wyjaśnia Przemysław Kwiecień.

Metale szlachetne od lat były dobrym sposobem lokowania kapitału. Chroniły przed giełdowym krachem, inflacją czy kryzysem walutowym.

— Metale szlachetne powoli przestają być aż tak bezpiecznym sposobem inwestycji — mówi Przemysław Kwiecień.

Nadal można na nich zarobić, ale ryzyko nieco się zwiększyło.